Il franco svizzero è forte. Ma quanto vale questo per te?

Se lavori in Svizzera e ricevi lo stipendio in franchi svizzeri (CHF), ogni volta che senti dire “il franco è forte” dovresti teoricamente sorridere. In pratica, però, non tutti i frontalieri capiscono esattamente cosa significa per i loro conti, e soprattutto cosa possono fare per proteggersi nei momenti in cui il cambio è meno favorevole.

In questo articolo ti spieghiamo come funziona il tasso CHF/EUR, cosa influenza il suo andamento, e — soprattutto — come questo si traduce in euro concreti per chi, come te, vive a cavallo di due valute.

Il franco svizzero: una valuta diversa dalle altre

Il franco svizzero è una delle valute più stabili al mondo. La Banca Nazionale Svizzera (BNS) gestisce la politica monetaria con un approccio conservativo, orientato alla stabilità dei prezzi e alla protezione del potere d’acquisto. Questo significa che il CHF tende a rafforzarsi nei momenti di incertezza globale, mentre nei periodi di maggiore stabilità economica europea la distanza rispetto all’euro si riduce leggermente.

Negli ultimi anni il rapporto CHF/EUR ha oscillato in un range abbastanza contenuto. Una variazione apparentemente piccola può però significare decine di euro in più o in meno ogni mese sul tuo stipendio convertito.

Cosa determina il tasso di cambio CHF/EUR

I fattori principali che influenzano il tasso franco-euro sono:

- Le decisioni della Banca Nazionale Svizzera sui tassi di interesse: quando la BNS alza i tassi, il CHF tende ad apprezzarsi rispetto all’euro

- Le decisioni della BCE (Banca Centrale Europea): tassi più alti in zona euro avvicinano le due valute

- La percezione di rischio globale: in periodi di instabilità, gli investitori si rifugiano nel franco come valuta “sicura”, facendolo apprezzare

- L’inflazione relativa: se l’inflazione svizzera è più bassa di quella europea, il CHF tende a rafforzarsi nel lungo periodo

- La bilancia commerciale svizzera: la Svizzera esporta molto in settori ad alto valore aggiunto (pharma, finanza, orologeria), il che supporta strutturalmente la domanda di CHF

Come leggere un tasso di cambio: guida rapida

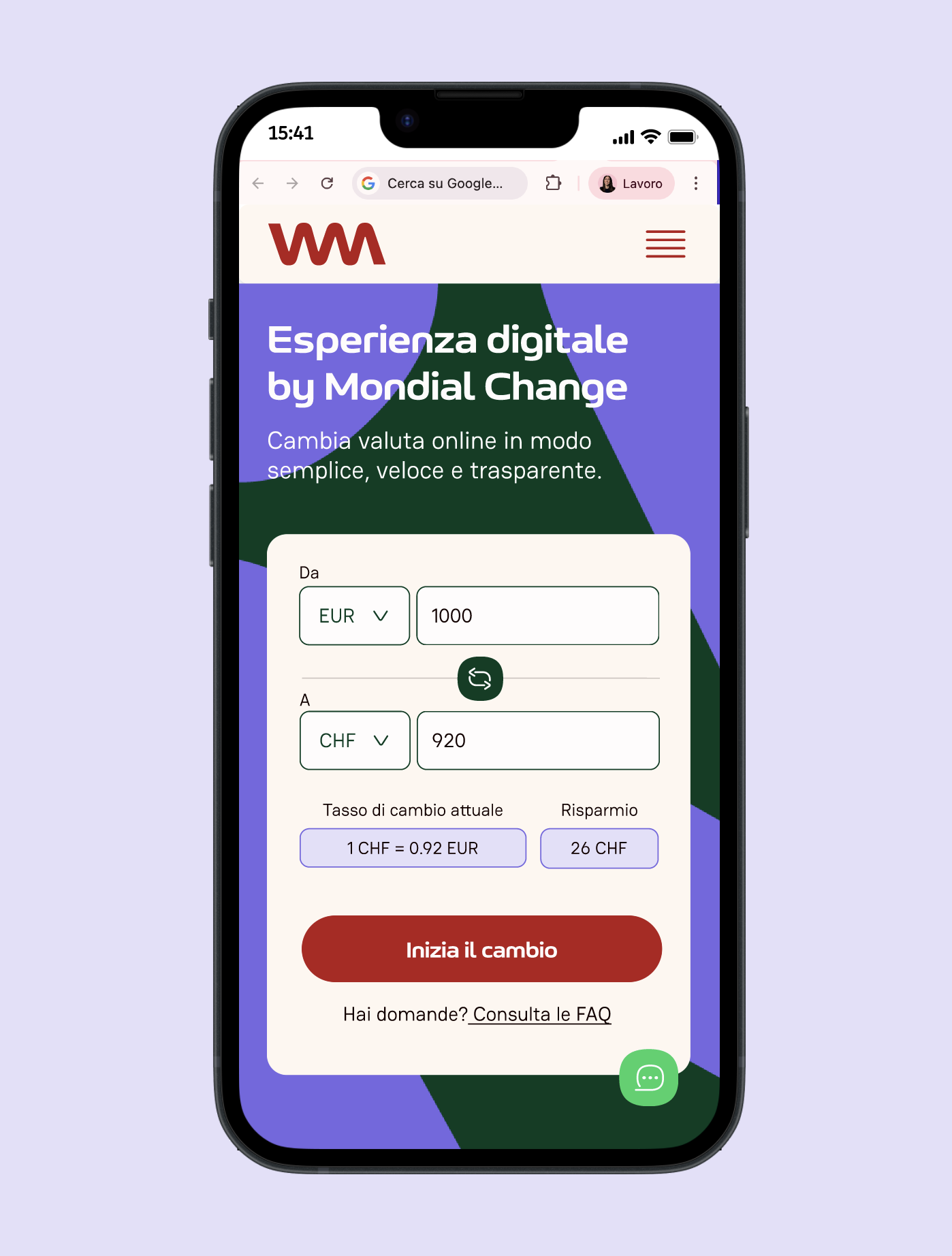

Quando vedi “EUR/CHF = 0,95”, significa che 1 euro vale 0,95 franchi svizzeri — ovvero il franco è più forte dell’euro. Viceversa, se leggi “CHF/EUR = 1,05”, significa che 1 franco vale 1,05 euro.

Per un frontaliere che riceve lo stipendio in CHF, un franco più forte rispetto all’euro è una buona notizia: converte più euro per ogni franco guadagnato. Un franco più debole riduce il controvalore in euro dello stipendio.

L’impatto concreto sul tuo stipendio: un esempio illustrativo

Supponiamo un salario netto di 4.000 CHF al mese. Ecco come cambia il controvalore in euro al variare del tasso, a titolo esemplificativo:

- Tasso 1 CHF = 1,08 EUR → controvalore indicativo 4.320 EUR/mese

- Tasso 1 CHF = 1,05 EUR → controvalore indicativo 4.200 EUR/mese

- Tasso 1 CHF = 1,00 EUR → controvalore indicativo 4.000 EUR/mese

- Tasso 1 CHF = 0,96 EUR → controvalore indicativo 3.840 EUR/mese

La differenza tra uno scenario favorevole e uno sfavorevole può essere significativa su base mensile e ancor più su base annua. I valori sopra sono puramente indicativi: il tasso reale applicato dipende dall’operatore scelto e dal momento dell’operazione.

Questo non significa che devi diventare un analista finanziario. Significa che conviene capire le dinamiche di base, e soprattutto che conviene usare uno strumento di cambio che ti garantisca sempre il tasso migliore disponibile — non quello che decide la tua banca.

Ha senso cercare il giusto “timing” per il cambio?

È una domanda legittima. In teoria, convertire quando il tasso è più favorevole porta più euro. In pratica, prevedere il comportamento del CHF/EUR nel breve periodo è difficile anche per i professionisti del settore.

Quello che ha più senso fare, per un frontaliere, è eliminare i costi di cambio evitabili (spread bancari, commissioni) e assicurarsi che il tasso applicato sia sempre quello di mercato. Questo da solo può valere più di qualsiasi tentativo di timing del cambio.

Se invece hai la possibilità di accumulare CHF per qualche mese e vuoi convertire in un momento che ritieni favorevole, la flessibilità di poter disporre un cambio in qualsiasi momento — senza richieste preventive, senza procedure — è un vantaggio concreto.

La cosa più importante: non perdere soldi sul cambio

Qualunque sia il tasso di cambio del momento, c’è una cosa su cui puoi avere controllo diretto: quanto perdi nelle commissioni e negli spread quando converti i tuoi CHF in EUR. Ogni punto percentuale di spread significa euro che rimangono nelle tasche della banca invece che nelle tue.

Scegliere un operatore di cambio con spread competitivi e zero commissioni aggiuntive è la decisione più semplice e con l’impatto più immediato e misurabile sul tuo reddito reale in euro ogni mese.

Domande frequenti

Dove posso vedere il tasso CHF/EUR in tempo reale?

I siti più affidabili per monitorare il tasso di cambio in tempo reale sono XE.com e il sito della Banca Nazionale Svizzera (snb.ch). Questi mostrano il tasso interbancario di riferimento, che è sempre leggermente migliore di quello applicato nelle operazioni al dettaglio.

Il tasso che applica Swimo è vicino a quello di mercato?

Swimo offre il tasso più competitivo del mercato ticinese per il cambio CHF/EUR. Il tasso applicato è sempre trasparente e visibile prima di confermare qualsiasi operazione — niente commissioni nascoste, niente sorprese.

Conviene aspettare prima di cambiare, o è meglio farlo subito?

Non esiste una risposta universale, e questo articolo non intende fornire indicazioni su quando operare sul mercato valutario. Quello che è certo è che i costi di cambio (spread e commissioni) sono un elemento controllabile, mentre l’andamento del tasso non lo è. Concentrarsi sulla riduzione dei costi fissi è generalmente più efficace che cercare di ottimizzare il timing.

Come posso ridurre l’impatto delle oscillazioni del tasso nel tempo?

Un approccio comune tra i frontalieri è quello di convertire regolarmente — ogni mese, in concomitanza con l’accredito dello stipendio — piuttosto che accumulare CHF e convertire in blocco. Questo attenua l’impatto delle oscillazioni nel tempo. Per valutare la strategia più adatta alla tua situazione specifica, considera di confrontarti con un consulente finanziario.

Nota: Questo articolo ha scopo puramente informativo e non costituisce in alcun modo consulenza finanziaria o di investimento. L’andamento dei tassi di cambio è imprevedibile e dipende da numerose variabili. Le considerazioni sull’andamento del CHF/EUR sono di carattere generale e non rappresentano previsioni affidabili sull’andamento futuro dei mercati. Per decisioni finanziarie legate alla gestione di valute, rivolgiti sempre a un consulente qualificato.