Lo stipendio è in franchi. La vita è in euro. E in mezzo c’è un costo che quasi nessuno calcola.

Se lavori in Svizzera e vivi in Italia, ogni mese il tuo stipendio arriva in franchi svizzeri (CHF) e tu devi convertirlo in euro per pagare l’affitto, la spesa, le rate, la vita. Sembra una cosa semplice. Ma tra te e i tuoi soldi si nasconde spesso un costo che non è scritto da nessuna parte — o quasi.

In questo articolo ti spieghiamo esattamente come funziona il cambio valuta, dove si nascondono le commissioni e quanto puoi risparmiare ogni anno scegliendo il canale giusto.

Come funziona davvero il cambio valuta

Quando cambi CHF in euro, non esiste un solo “tasso di cambio”: esiste il tasso interbancario (quello reale, che vedi su Google o XE.com) e poi esiste il tasso che ti applica chi esegue l’operazione. La differenza tra i due si chiama spread, e rappresenta il guadagno di chi gestisce il cambio.

Le banche, tipicamente, applicano uno spread tra l’1,5% e il 3% sul tasso reale. A questo si aggiungono eventuali commissioni fisse per bonifico, costi di conto corrente, e talvolta giorni di valuta che lavorano contro di te.

Un calcolo concreto: quanto perdi ogni anno?

Facciamo un esempio illustrativo. Supponiamo che il tuo stipendio netto sia di 3.500 CHF al mese e che il tasso di cambio di riferimento sia 1 CHF = 1,05 EUR.

- Tasso interbancario reale: 1 CHF = 1,050 EUR → ricevi 3.675 EUR

- Tasso con spread del 2%: 1 CHF = 1,029 EUR → ricevi 3.601 EUR

- Differenza mensile: circa 74 EUR

- Differenza annuale: circa 890 EUR

Su base annua, la differenza può valere quasi un mese di spesa alimentare per una famiglia. E se il tuo stipendio è più alto, la perdita cresce proporzionalmente. Si tratta ovviamente di una stima indicativa: i valori reali dipendono dai tassi del momento e dalle condizioni del tuo istituto bancario.

A questo si aggiunge l’eventuale costo del conto corrente svizzero: molte banche elvetiche applicano spese di gestione che possono superare i 10-15 CHF al mese, ovvero altri 120-180 CHF all’anno che escono dal tuo portafoglio prima ancora che tu li veda.

Perché la banca non è la soluzione ottimale

Non è una questione di fiducia — le banche sono sicure e regolamentate. È una questione di struttura del costo: le banche hanno bisogno di guadagnare su ogni operazione, e il cambio valuta è uno dei prodotti dove per le banche i margini sono storicamente più alti.

Un operatore specializzato nel cambio valuta, invece, ha volumi più concentrati su questo specifico servizio e può permettersi spread molto più competitivi. In particolare, chi opera online non ha sportelli fisici da mantenere, non ha gestori da pagare per ogni cliente. Ha un’operazione digitale, leggera, focalizzata.

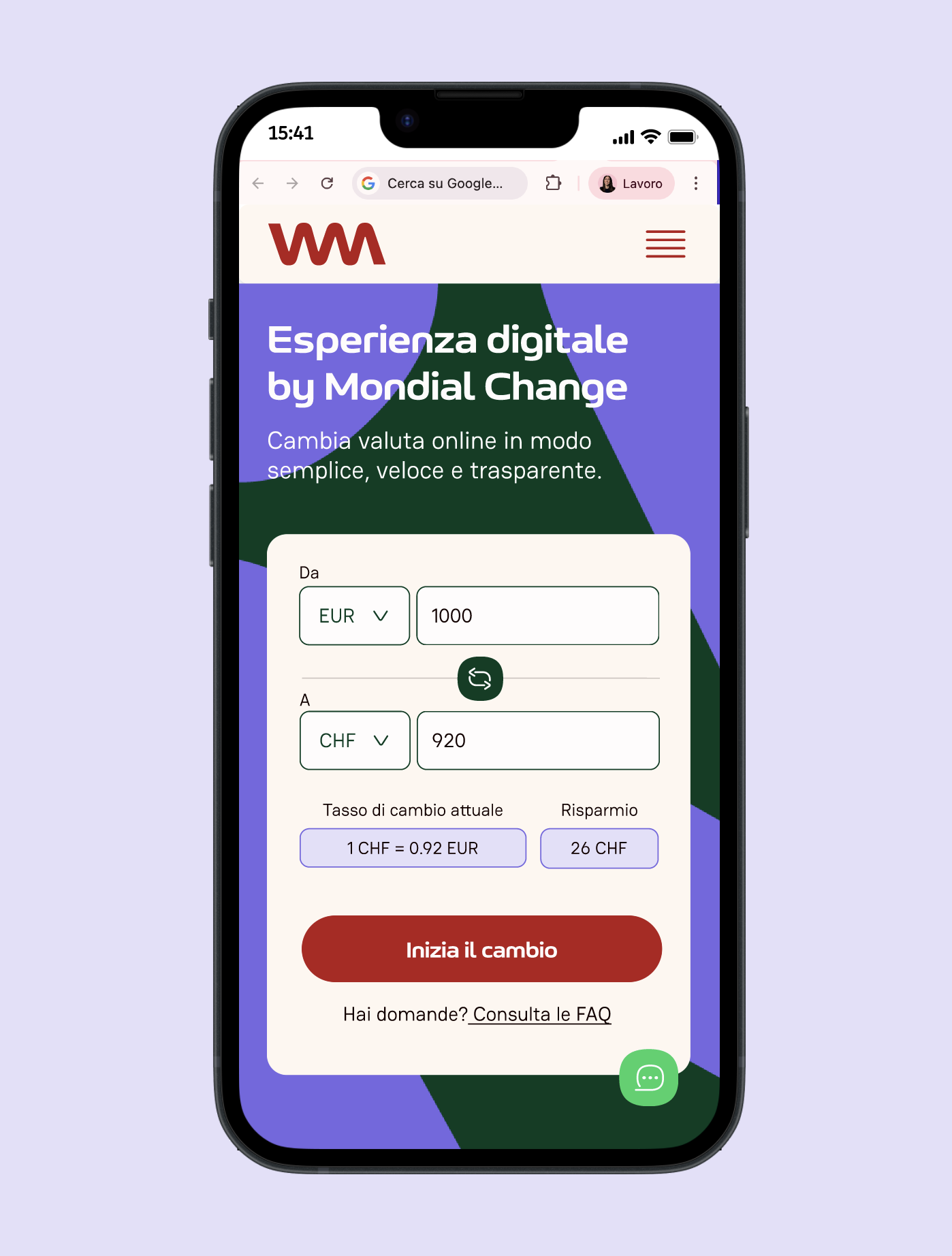

La comodità che cambia tutto: l’IBAN virtuale

Fino a poco tempo fa, per usare un servizio di cambio online bisognava comunque fare un passaggio in più: ricevere lo stipendio sul conto svizzero, poi disporre un bonifico verso il servizio di cambio, aspettare, e infine ricevere gli euro.

Oggi non funziona più così. Con un IBAN virtuale gratuito dedicato, puoi dare direttamente al tuo datore di lavoro le coordinate per l’accredito dello stipendio, e riceverlo già convertito in euro sul tuo conto italiano — senza aprire un conto svizzero, senza fare bonifici intermedi, senza attese.

In pratica: comunichi una volta le coordinate al tuo datore di lavoro, e poi dimentichi il problema. Il cambio avviene in automatico, ogni mese, al tasso più conveniente.

Cosa cercare in un servizio di cambio: la checklist

- Tasso competitivo trasparente: deve essere visibile prima di confermare l’operazione, senza sorprese

- Nessuna commissione nascosta: spread incluso nel tasso mostrato, zero costi aggiuntivi

- IBAN virtuale gratuito: per ricevere lo stipendio direttamente in CHF ed averlo convertito in EUR

- Accredito diretto datore di lavoro: la funzione che ti fa dimenticare il problema una volta per tutte

- Solidità e sicurezza: operatore regolamentato, con esperienza nel settore

Swimo: il cambio che non ci pensi più

Swimo nasce proprio per risolvere questo problema in modo semplice e definitivo. Costruito sulla solidità e l’esperienza di Mondial Change — operatore storico nel cambio valuta in Ticino — offre il tasso più conveniente del mercato ticinese con zero commissioni aggiuntive.

Con Swimo puoi ricevere il tuo stipendio in CHF direttamente sull’IBAN virtuale gratuito e vederlo arrivare in euro sul tuo conto italiano, senza fare nulla. Oppure puoi trasferire liberamente quando vuoi, senza dover fare una richiesta — basta un bonifico verso il tuo IBAN virtuale e Swimo pensa al resto.

Swimo. E non ci pensi più. Il tasso migliore, senza nessun pensiero.

Domande frequenti

Quanto risparmio davvero rispetto alla mia banca?

Dipende dallo spread che applica la tua banca e dal tasso del momento, ma nella maggior parte dei casi si tratta di alcune decine di euro al mese su uno stipendio medio da frontaliere. Verifica sempre le condizioni del tuo istituto e confrontale con quelle di Swimo prima di decidere.

Devo aprire un conto svizzero per usare Swimo?

No. Con l’IBAN virtuale gratuito di Swimo, il tuo datore di lavoro svizzero accredita lo stipendio direttamente lì, e tu ricevi gli euro sul tuo conto italiano. Nessun conto svizzero necessario.

Il servizio è sicuro e regolamentato?

Sì. Swimo è il servizio digitale di Mondial Change, operatore autorizzato e attivo nel settore del cambio valuta in Svizzera da oltre vent’anni.

Cosa succede se il tasso di cambio cambia?

Il tasso applicato è quello del momento in cui avviene l’operazione, sempre il più competitivo disponibile sul mercato ticinese. Puoi verificarlo in tempo reale sul sito prima di procedere.

Nota: Le simulazioni e i calcoli presenti in questo articolo hanno scopo puramente illustrativo e informativo. I tassi di cambio e le commissioni bancarie variano nel tempo e da operatore a operatore. Questo contenuto non costituisce consulenza finanziaria. Per decisioni specifiche sulla gestione dei tuoi risparmi, rivolgiti a un consulente qualificato.